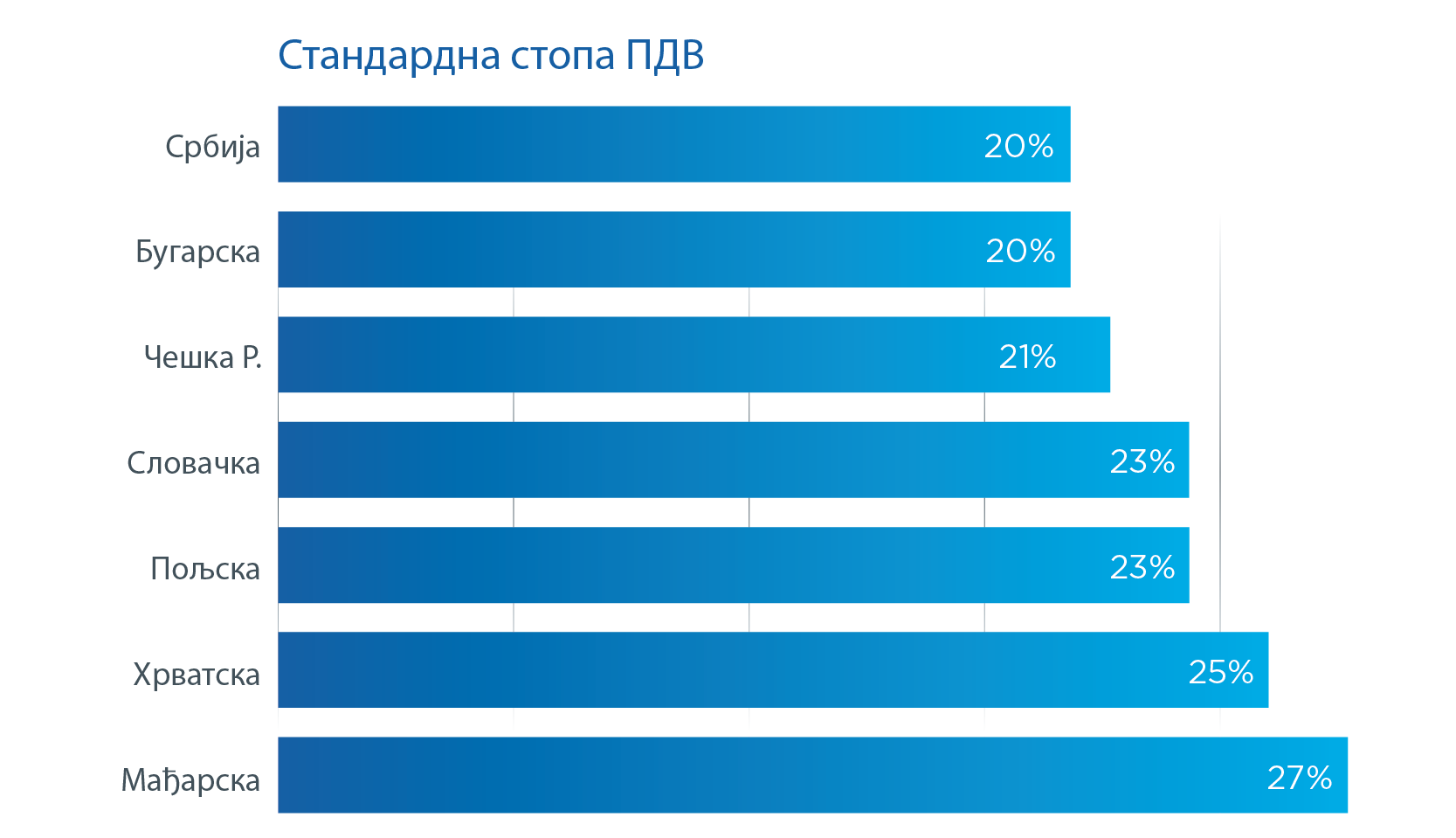

Порески режим у Србији је веома погодан за пословне активности. Порез на добит је међу најнижим у Европи, док је порез на додату вредност међу најконкурентнијим у централној и источној Европи.

Стопе ПДВ-а су следеће:

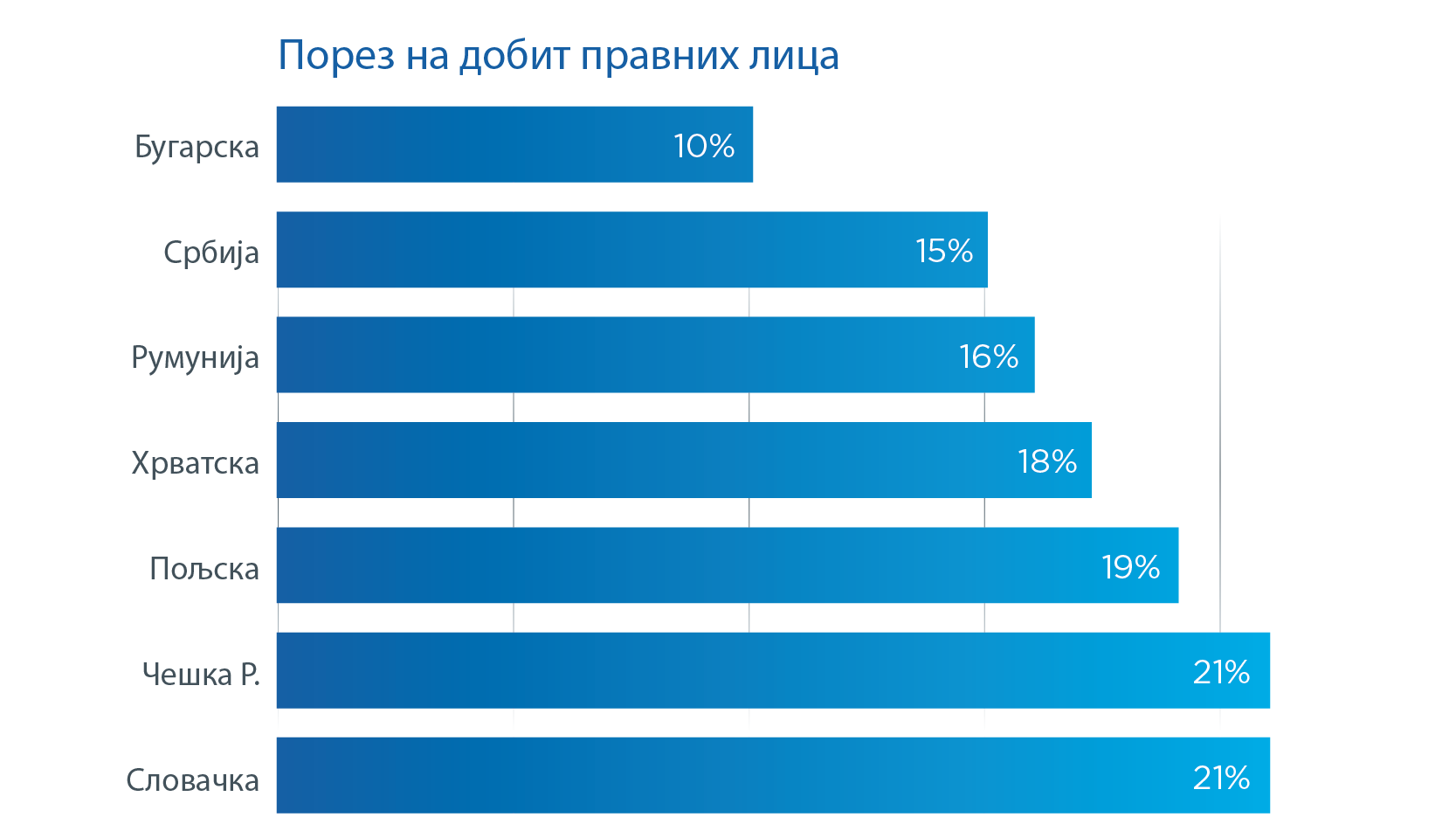

Порез на добит правних лица плац́а се по јединственој стопи од 15%. Нерезиденти се опорезују само на основу добити у Србији.

Порез по одбитку се не примењује на исплате дивиденди између српских ентитета. За нерезиденте у Србији, порез по одбитку од 20% се обрачунава и плац́а на одређене исплате као што су дивиденде, удео у добити, тантијеме, камате, капитални добитак, плац́ања у вези са закупом непокретности и друге имовине.

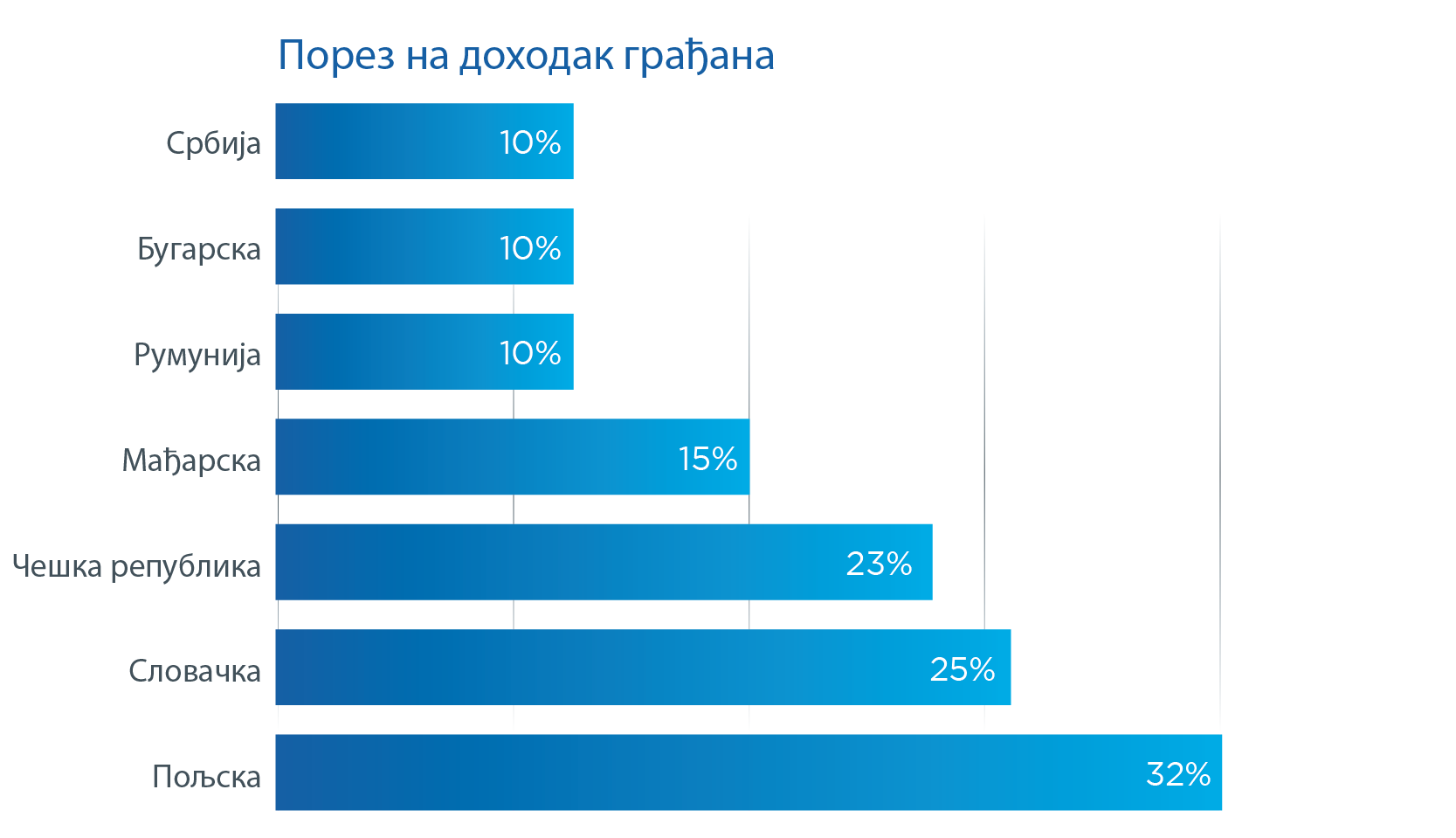

Порез на доходак грађана је 10% на плате.

Годишњи доходак се опорезује уколико прелази износ троструке просечне годишње зараде у Србији. Пореска стопа је 10% за годишњи доходак у износу до 6 просечних годишњих зарада у Србији, а 15% за део годишњег дохотка који просечну годишњу зараду у Србији прелази 6 пута.

Стопе за обавезно социјално осигурање су:

Укупан износ социјалних доприноса и пореза на доходак који се обрачунава на нето доходак износи око 65% нето зараде.

Почевши од 1. јула 2014, нова радна места дају право послодавцима на знатно ослобађање од пореза и доприноса који се плаћају на нето зараду од тренутка запослења

Ово смањује укупно оптерећење на зараде на веома конкурентних 20% (процена за просечну плату у Србији).

Укупни трошкови за послодавце су на само 50% од нивоа у земљама Европске Уније из источне Европе. Трошкови социјалног осигурања и порез на доходак грађана износе приближно 65% од нето зараде, али пореско оптерећење за послодавце се може смањити кроз разне финансијске и пореске подстицаје.

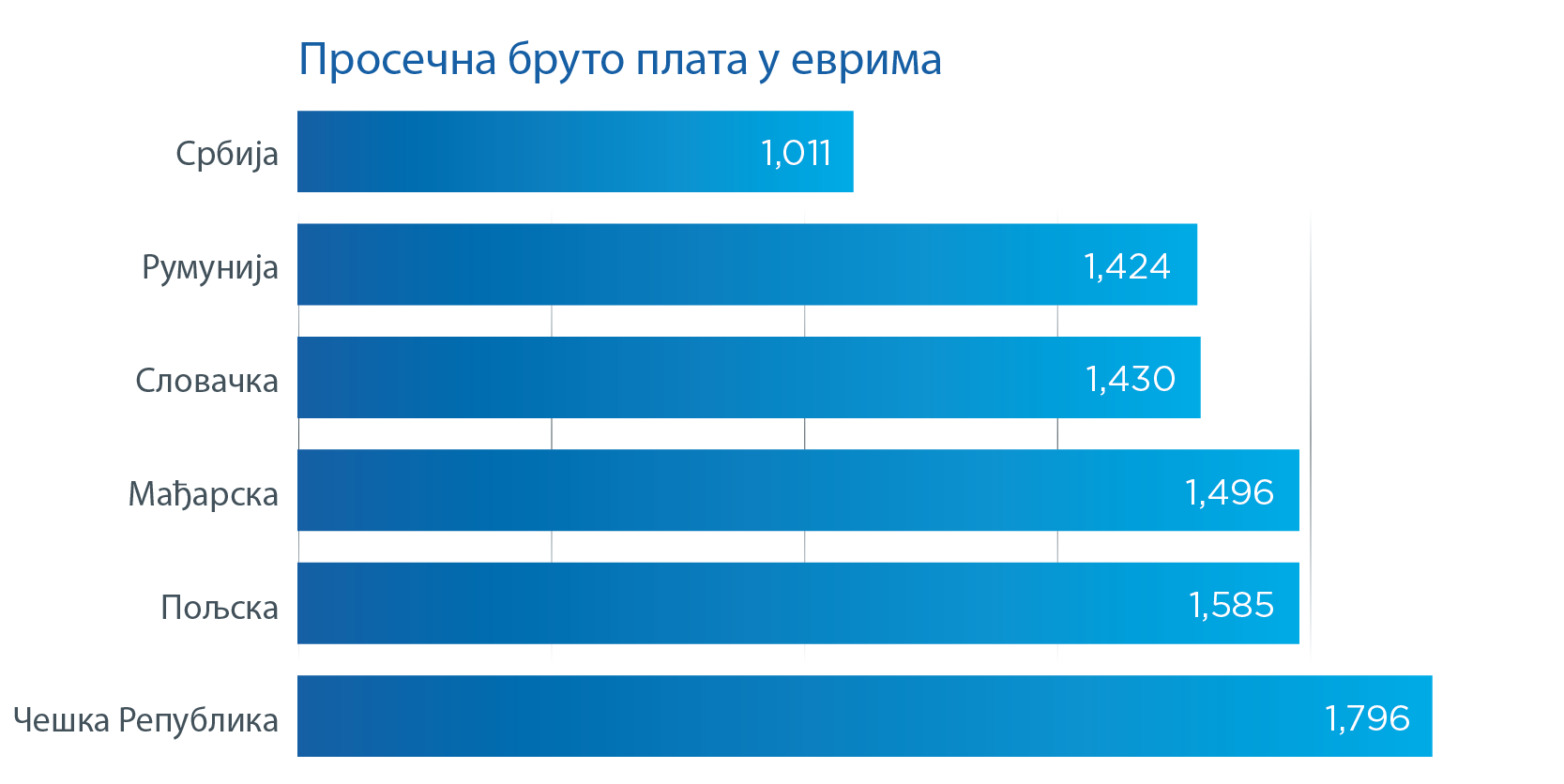

Просечне бруто плате у 2023. години; Извор: The Vienna Institute for International Economic Studies, 2022

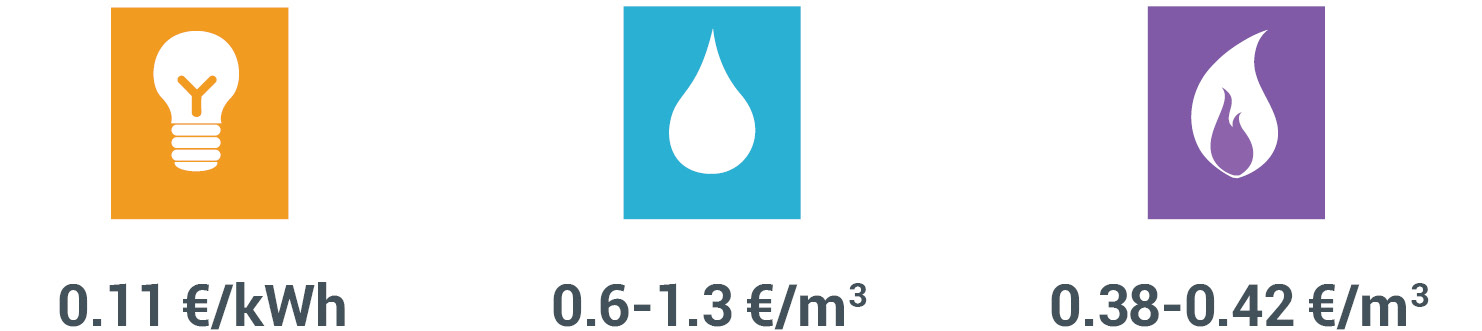

Електропривреда Србије, која је 100% у државном власништву, је једини снабдевач електричном енергијом у овом тренутку. Цена електричне енергије варира у зависности од категорије потрошње и дневне тарифе.

Као снабдевач природног гаса у Србији, државна компанија Србијагас следи своју ценовну политику у складу са светским ценама нафтних деривата и флуктуацијом курса долара. Цена природног гаса се одређује на сваких 15 дана, а тренутно износи €0.38/m3 - €0.42/m3

Водоводом се у Србији управља на нивоу општина, а цене воде одређују локалне власти.

+381113398500

+381113398500  office@ras.gov.rs

office@ras.gov.rs